Operaciones con recursos de procedencia ilícita

La Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (Ley PRIORPI) publicada en el Diario Oficial de la Federación (DOF) el 12 de octubre del 2012, entró en vigor un año después, el día 12 de Octubre del 2013; apoyándose en un reglamento y en reglas de carácter general que facilitan su interpretación y uso. Es popularmente conocida como Ley Anti Lavado de Dinero.La ley surge por las 40 recomendaciones emitidas por el GAFI (Grupo de Acción Financiera Internacional), creado por el Grupo de los 7 (G7) en el año 1989, que como principal objetivo busca promover la implementación efectiva de medidas legales, regulatorias y operativas para combatir el lavado de capitales, financiamiento al terrorismo y otras amenazas a la integridad del sistema financiero internacional.

El artículo 2 menciona el objeto de la ley, que es «proteger el sistema financiero y la economía nacional, estableciendo medidas y procedimientos para prevenir y detectar actos u operaciones que involucren recursos de procedencia ilícita, a través de una coordinación interinstitucional, que tenga como fines recabar elementos útiles para investigar y perseguir delitos de operaciones con recursos de procedencia ilícita, los relacionados con estos últimos, las estructuras financieras de las organizaciones delictivas y evitar el uso de los recursos para su financiamiento».

Antes de continuar, debemos conocer qué es una Actividad Vulnerable. El artículo 3, fracción I, refiriendo a los artículos 14 y 17, menciona que son los actos, operaciones y servicios que realizan las Entidades Financieras, de conformidad con las leyes que en cada las regulan. El artículo 17 enlista las actividades vulnerables a través de 16 fracciones. Los que realizan alguna de las actividades enlistadas, deberán cumplir las obligaciones mencionadas del artículo 15 como son:

- Establecer medidas y procedimientos para prevenir y detectar actor, omisiones u operaciones en los supuestos previstos en el Capítulo II del Título Vigésimo Tercero del Código Penal Federal

- Presentar ante la Secretaría los reportes sobre actos, operaciones y servicio que realicen con sus clientes y lleve a cabo miembros del consejo administrativo, apoderados, directivos y empleados de la propia entidad.

- Entregar a la Secretará, por conductor del órgano desconcentrado competente, información y documentación relacionada con los actos, operaciones y servicios.

- Conservar, por lo menos diez años, la información y documentación relativas a la identificación de sus clientes y usuarios o quienes hayan sido, así como la de aquellos actos, operaciones y servicios reportados.

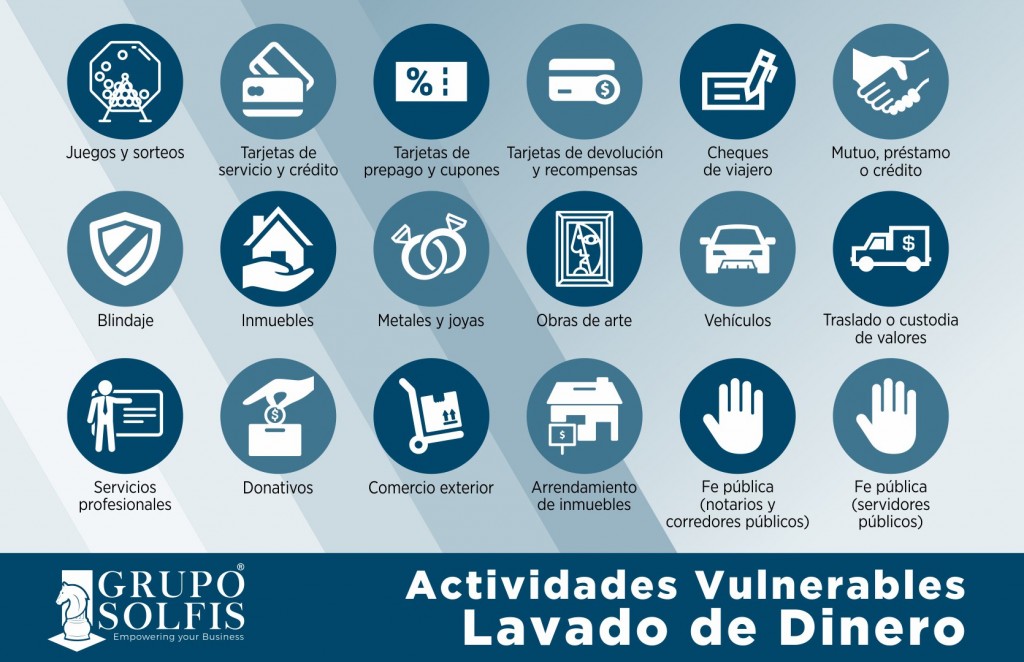

Las actividades enlistadas en el artículo 17, de manera resumida, son las siguientes:

Y recién incorporada, el ofrecimiento habitual y profesional de intercambio de activos virtuales por parte de sujetos distintos a las Entidades Financieras.

Es muy importante considerar y tener presente en el momento de analizar si usted se encuentra en algún supuesto del artículo 17, los montos de las operaciones que usted realiza. Existen dos umbrales dentro de la presente ley: el umbral de identificación, en el que se recaba documentación del cliente y/o usuario con el que se realizó la operación; y el umbral de aviso, donde el sujeto obligado debe avisar a través del Portal de Lavado de Dinero la operación que efectuó. Para esto, debe tener la documentación del usuario y/o cliente a la mano.

Todo sujeto obligado que entre en algún supuesto de las fracciones del artículo 17, deberá inscribirse en el Portal de Lavado de Dinero que se encuentra disponible en https://sppld.sat.gob.mx y asegurar que el cliente y/o usuario es el beneficiario de la operación. De lo contrario, deberá solicitar la documentación necesaria que den fe del beneficiario principal. Negándose a mostrar la información necesaria, el sujeto obligado deberá rechazar la operación.

Actualmente, el Servicio de Administración Tributaria, con apoyo del Buzón Tributario, está notificando a los contribuyentes que identifica que realizan actividades consideraradas vulnerables según el artículo 17. Si éstos no se encuentran inscritos en el Padrón de Personas que realizan Actividades Vulnerables, se enlista la actividad y el fundamento legal. Se han visto casos de contribuyentes que no realizan actividades conforme al artículo 17 y que aún así, se les invita a aclarar su situación y, en caso de realizar actividades vulnerables, acceder al padrón. De no atender esta invitación en un plazo de 15 días hábiles contados a partir del día hábil siguiente de haber sido notificado, el SAT podrá ejercer las facultades de verificación, conforme se establece en la Ley Federal de Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

Con la colaboración de:

Lic. Juan Gustavo Ruvalcaba Rodríguez

Mejora Continua

Grupo Solfis